こんにちは!こんばんは!今回も知っておきたい発達障害に関するノウハウや情報を提供させていただきます!本日は「大学まで子育てした時にかかる費用」についてです。

子どもが大きくなっていく過程で気になってくるのが、「子育てにかかるお金」の事ではないでしょうか?

なんとなく気になってはいるけど、今何とかなってるし大丈夫だろう…って言いきれますか?

いくら?が見えてこないと不安ばかりが先立ってしまいますよね?

お金がいくらかかるのかを知って、工面する方法について紹介していきます!

目次

子育てって総力戦!

子育てしていくって、総力戦ですよね。こんな風に育ってほしい!という希望どおりに子どもが育ってくれることはほぼなく、思いもよらない事に興味を持ってどんどん進んでいきます。

親ができることと言えば、進んでいく子どもに寄り添って応援することだけなのかもしれません。その「寄り添って応援することだけ」がとても大変なんですよね。子どもが「やってみたい!」と思うことを応援するにはどうしてもお金が必要になります。

子どもにかかるお金って?

子どもを育てていくときにかかるお金って、具体的に何でしょう?この記事では教育費と養育費にまとめてみました。

教育費は、学校の授業料や校納金(教材費・給食費など)、学校に通うための費用や学校外での塾や習いごとの費用が含まれます。

養育費は、子どもの食費、衣料品費、生活品費、子どものための貯蓄や保険、医療費、お祝いなどの行事関連費、おこづかいやスマホ代、レジャー費といったものが含まれます。

ちなみに、養育費については世帯年収によってかなりの開きがあり、年収が上がるほどに増えていく傾向が顕著です。

教育費を見てみよう

子どもにかかるお金といえば、真っ先に思いつくのが教育費。

ここでの教育費は、学校の授業料、校納金(教材費や給食費など)、給食費、通学費用、学校外活動費を指しています。塾や習い事の費用もこちらに含まれています。

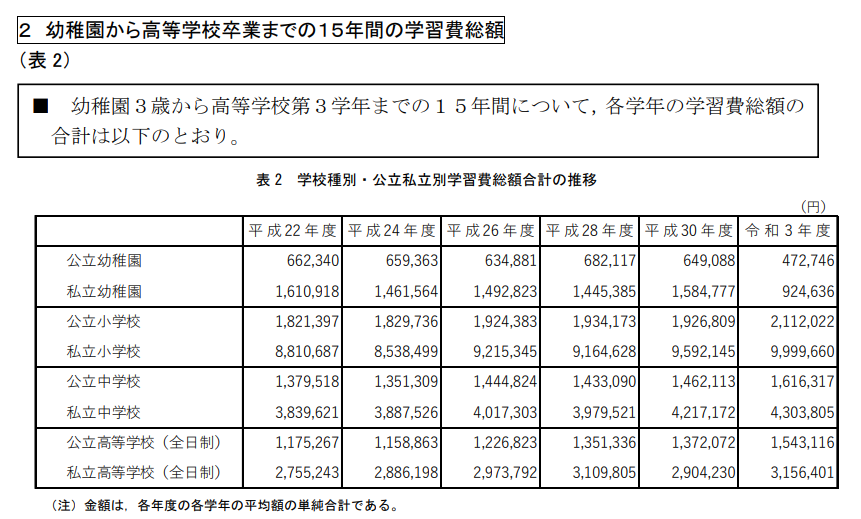

幼稚園から高校までの大まかな金額を把握しよう

まずは文部科学省が発表している、幼稚園~高校卒業までの大まかな金額がこちら!

上記の表では平成22年度からの推移を見ることができます。令和元年(2019年)に導入された「保育料無償化」の恩恵を受ける幼稚園を除き、じわじわと右肩上がりで増えていってます。教育がその子にとってより良い将来につながると思えばこその増加なんでしょうね。

この表を見ていて気付いたのですが、小学校の場合公立と私立の学習費の差がとても大きいです。4倍強です。6年間あるので累積金額が大きくなるのもわかるのですが、それでも私立小学校で1000万!ちょっと遠くの緑でも見て心を落ち着けるか…という気持ちになりました。

先日乗った電車で、私立小学校帰りと思しき制服姿の小さな子どもたちが「このあと何あるのー?」「このあとはー、くもんとスイミング!ママが駅まで迎えに来るの!」なんて無邪気にお話ししていました。なるほど習い事も今は一日1個だけじゃなく複数ということもあるんだなぁ、(それを支える保護者さんも)大変だなあ、なんて思いました。私が子どもだったころは複数の習い事をしている子は何人もいましたが、1日に複数という子は見かけた記憶がなかったです…。というか私立小学校に通う子自体に会ったことがなかったです。

さて、気を取り直していきましょう。

早期療育(児童発達支援事業・放課後等デイサービス)を利用している場合の費用

早期療育を受けているお子さんや小学校以降の放課後の支援として放課後等デイサービスを利用している方もいると思います。

通所受給者証があれば一般的なご家庭の場合、月額4,600円で利用できます※。2019年10月から、満3歳になってから初めて迎える4月1日から3年間、利用者負担が無償化されました(おやつ代などの実費の負担は別です)。ありがたいですね。

受給者証がなくても放課後等デイサービスは利用できますが高額になってしまいます。利用する際には通所受給者証を取得することをお勧めします。

ちなみに通所受給者証は、医師による意見書があれば取得が可能です。児童精神科や発達外来は1年待ち…という場合は、発達関係も診てもらえる小児科で書いていただくのもアリかと思います(文書を発行してもらうのにお金がかかるので、医師に依頼する前に役所の人に確認を取ってからをおススメします)。

※世帯所得約900万以上のご家庭の場合は月額37,200円です。

通信制高校ってどうなの?

最近では選択肢の一つとして話題にのぼってくることが増えている通信制高校についても調べてみました!

発達特性があるために集団での行動が苦手だけどもっと学びたい、中学(あるいは小学校)で不登校になり、全日制の高校は無理。

でも勉強そのものは好きで、自分である程度は計画を立てて行動できるという場合は通信制高校はオススメです。

そして通信制高校にも公立と私立があります。

初年度でかかる通信制高校の学費の目安

| 項目 | 公立 | 私立 |

| 入学金 | 500円 | 2万~5万円 |

| 授業料 | 1~3万円 ※ 1単位300~1,000円 | 18万円~ ※ 1単位6,000円~ |

| 教科書・設備費など 授業料以外にかかる費用 | 3万円 | ネットコース 3万円~ 通学コース 10万円~ |

| 合計 | 4万~6万円 | 25万円~ |

※高校は74単位以上が卒業条件

公立通信制高校の入学金が500円…。びっくりしますよね。マックのバリューセットで入学できるって考えると格安どころか超安です。

「通信制」と言っても週に何回かの通学があることがほとんどで、上記金額に加えて交通費や昼食代などがかかってきます。

ちなみに、公立の通信制高校に通うメリットは学費の安さのほかに、地元の就職情報に強い、というのがあります。大学に行かずに高卒で地元就職を狙う場合は、有力な選択肢の一つになりそうです。

一方で私立は、近年ではいろいろな分野で活躍しているN校などが有名ですが、私立というだけあって実にカリキュラムのバリエーションが豊かです。もちろん学費の面でもかなりの幅があります。サポートも公立に比べて充実しているようです。最低限の高校の勉強以上の何かをしようとするとオプションとして費用がかかります。

通信制高校では味わいにくい同学年同士の交流や学習支援という面を充実させるためにサポート校も利用するとなると、下記の費用も必要になってきます。

初年度でかかるサポート校の学費

| 項目 | 費用 |

|---|---|

| 入学金 | 5万円〜20万円 |

| 授業料・施設料・行事費 | 35万円〜80万円 |

| 初年度納入金の合計 | 50万円〜100万円 |

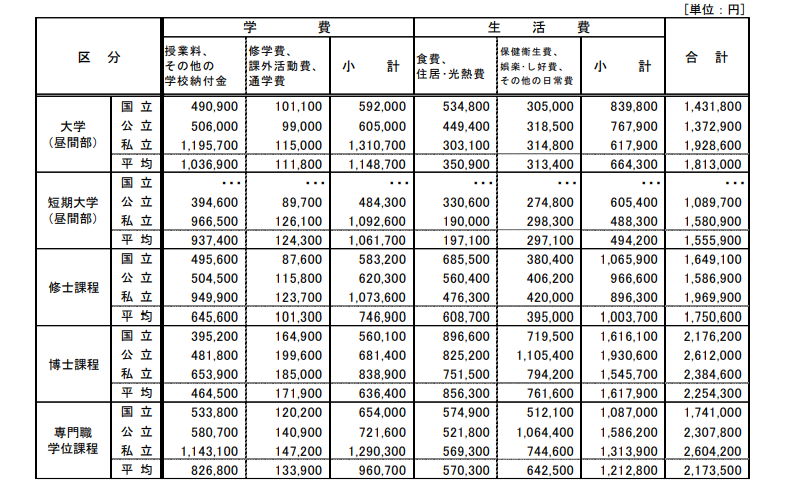

大学時にかかるお金って?

そしていざ大学に通う!となるとドカンとお金がかかってきます。独立行政法人日本学生支援機構の「令和2年学生生活調査の結果」によれば、国立、公立、私立それぞれにおいての1年間の学費生活費については下記のようになっています。

もちろん、この金額全てを保護者が負担している訳ではありません。同じく独立行政法人日本学生支援機構によると、家庭からの給付は年間約114万円で学生の収入のうちの6割ほどを占めています。大学4年間ならばざっくりと460万円ほどかかってきます。

また、上の表の中に奨学金の項目がありますが、今の奨学金制度は貸与のものがほとんどで、事実上の「借金」に当たります。卒業後に返済が待っています。

近年ではこの奨学金返済の負担が大きいということがちらほら聞かれますね。この返済のために結婚や子どもを持つことをためらってしまうために少子化に拍車がかかるという意見もあるようです。

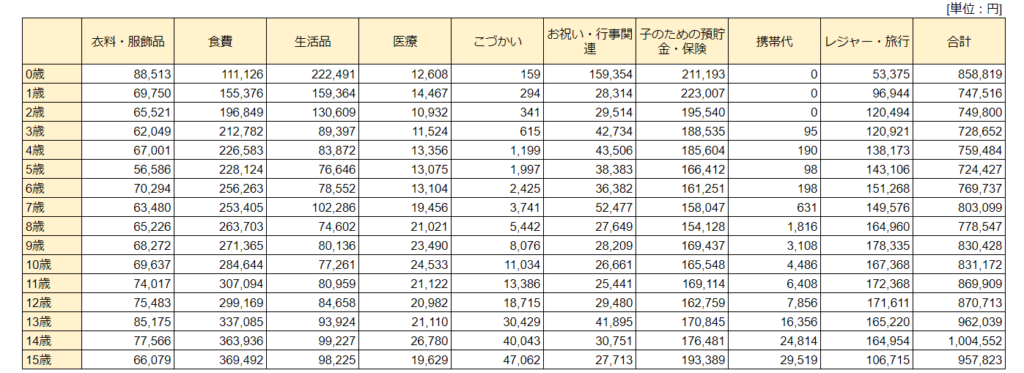

養育費を見てみよう

養育費についても見ていきましょう。冒頭にも書いたとおり、子どもの養育費はその世帯の年収によってかなり変動します。それでもある程度の目安として、0歳から15歳までの養育費についてまとめてみました。

ざっくりと、年間80万から100万円がかかってくるのが分かりますね。そして子どもが育っていくにつれてじわじわと支出が増えていきます。

高校時のデータを探してみましたが、公的な資料として出ているところはありませんでした(涙)。

中学時までのデータを見ながら高校時の数字をやはり年間100万ほどと見積もり、上記の独立行政法人日本学生支援機構「令和2年学生生活調査結果」から導き出されている家庭からの給付金460万円を足し合わせると、大学までで2,000万~2,400万円ほどかかってくると予想できます。

どうやって工面する?

多くの人が実践しているのが、学資保険、節約、収入アップ(投資含む)、という感じでしょう。お子さんが小さいうちなら転職もできそうですね。

そして子どもにかかるお金が一気に大きくなるのは大学入学以降。家を出て部屋を借りて自活…となると、仕送りとして毎月必要になってくるお金も今まで以上に大きくなってきます。

自立していく姿はとてもうれしいけれど、お財布がとても苦しい。高校までは家計のやりくりをして、並行して大きな金額が動く大学4年間を見据えながらお金を準備する方が多いと思います。

預貯金・積み立てをする

急な出費に備えられるように、いつでも動かせるお金をある程度まとまった額で預貯金しておく、積み立てておくというのも大切ですね。生活用の資金と、子ども用を口座を分けて管理するとやりやすいように思います。

学資保険

ほぼ皆さんが加入していると思います。私も契約しています。学資保険の魅力は返戻率が高く、親に万が一の事があった場合はそれ以降の保険料の払い込みをしなくても資金が得られるところです。学資保険を柱にして、掛け金とほぼ同額を積み立てに回すと、大学在学時の金銭的な負担をかなり抑えられます。

収入を増やす・節約する

収入を増やすのも大切です。子どもが小学生の時は稼ぎ時と言います。子どもが学校などに行っている時間を使って、パートや在宅のお仕事を始めてみる、あるいはリスキリングに取り組んでみるのもおススメです。6年間の間に、大学で使うお金を見据えてためておくって結構重要だったりします。

節約という観点では、たとえばレジャー費を節約するのに、放課後等デイサービスや自治体が主催しているイベントを最大限活用するというのもあります。実費負担はあっても割安になっていたり、あるいは無料で参加できたり、保護者では思いつけないようなイベントを開催してくれたりもします。こういうところで経験を積むという貴重な機会を補完していくのは、お子さんの大きな糧になっていくと思います。

公的補助を利用する

公的補助を活用してお財布から出ていくお金を減らすという手段もありますね。具体的には下記のものがあります。

- 出産一時金

- 出産時の費用がほぼ相殺され、手元には全く入ってこない(どころか出産費用のほうが高くてお財布から出ていく)と評判が悪いアレです。2023年4月から50万円に引き上げられましたが、全国平均では505,759円…。しかし公的病院であれば平均で452,288円(令和2年度調査)!もしお財布から出さずに出産ができたらとてもラッキー!なのかもしれません。

- 出産手当

- 出産手当金は出産日(出産が予定日より後になった場合は、出産予定日)以前42日(多胎妊娠の場合は98日)から出産日の翌日以降56日までの範囲内で、会社を休み給与の支払いがなかった期間を対象として支払われます。加入している健康保険に問い合わせましょう!

- 幼児教育無償化

- 2019年10月からの制度で、幼稚園・保育所・認定こども園・地域型保育などを利用する3歳児〜5歳児クラスまでの子どもが対象です。住民税非課税世帯であれば、0歳児〜2歳児クラスの子どもにも適用されます。国立・公立・私立にかかわらず対象です。ただし、認可外保育所の場合は「保育の必要性の認定」を受けている必要があります。保育園や幼稚園選びの条件として重要な要素ですね。

- 児童手当

- 2022年10月に所得制限が設けられ、一定の年収以上の方は支給対象外となりましたが、2023年3月に所得制限撤廃の方針が伝えられました。いつから復活するのかは記事作成時点では未定ですが、ぜひとも活用したい制度です。

- 高等学校等就学支援金制度

- こちらも所得制限がありますが、私立高校の場合最大で39万6,000円/年(私立通信制高校は29万7,000円/年)までの補助を受けられます。「高等学校等」と書かれている通り、普通高校(全日制、定時制、通信制)、中等教育学校後期課程、特別支援学校の高等部、高等専門学校(1~3学年)、専修学校(高等課程)、専修学校の一般課程や各種学校の内国家資格者養成課程に指定されている学校、各種学校の内一定の要件を満たす外国人学校が対象です。ただし、世帯年収が約910万円を超えてくるご家庭の場合は対象外になってしまいます。

- 特別支援教育奨励費

- 小・中学校の特別支援学級か特別支援学校に通う子どもと、通常級であっても学校教育施行令第22条の3に当てはまる子どもが対象です。発達障害をお持ちのお子さんの場合、普通級では得られない合理的配慮を得るために特別支援学級を選択しているご家庭もあると思います。その場合にはぜひ使ってほしい制度です。文房具や水筒を秒でなくす子どもの場合には、とても助かる制度だと思います。

- 特別児童扶養手当

- 特別児童扶養手当は自治体によってかなり適用範囲が異なっていて、手当てを受けるにはなかなかハードルの高いもののようです…。申請してもらえるようであればぜひとも活用したいところです。

公的補助の落とし穴

公的補助の落とし穴として「所得制限」があります。例えば2022年の児童手当の所得制限が行われた際には、子どもに関わるものなので、親の収入は関係なく子どもを支援してほしい!という意見が多く上がりました。他方で、全体の1割にも満たない高所得家庭へ補助を出すのは効果的ではないという意見もありました。

一生懸命に働いて収入を増やすと今度は得られる公的補助が減っている…というのもちょっと悲しいですが、公的補助以上に手にしている現金は増えているはず…!

また、公的補助の場合、一度は負担してその後戻ってくるものが多いです。その場合はやはり先立つものがどうしても必要になってきますから、「現金はなくてもいいいや!」とはならないです。

つみたてNISA

最近ではつみたてNISAを利用して運用する方法もあります。元本割れリスクが怖いところではありますが税金の優遇もありますし、2024年からは投資可能額も広がって便利になるのでこちらを活用するというのも良いと思います。これはぜひ利用したいところです。

小さい額かもしれませんが、児童手当をつみたてNISAに回すのも良いでしょう。

家計診断をしてみる

プロのFPの方に家計診断をしてもらうのも手です。保険の見直しや貯蓄の状況といったものの棚おろしと同時に、漠然としていた家計状況の見直しができます。

私もしてもらったことがあるのですが、思いのほか「このくらいいいか」で使っているところがあり…。「このままではショートします」って言われた時の衝撃もなかなかでした。

その時に言われたことでとても印象的な言葉が、「子育てが終わった後はご自分の老後が待っています」というもの。

そうなんです、子育てが終わった後は自分たちの老後の資金の心配もしないといけなかったんですよね。FPに相談すると、ライフステージ全体という目線で見てくれるので、自分事としてお金のことを考えられるのがとても良いと思いました。

まとめ

子どもにかかる大学までの費用をご紹介しました。

とんでもなく大きな金額に見える教育費ですが、一般的にピークは大学、というのが見えてきますね。ただ、私立小学校を選択した場合はそのピークがぐっと前倒しになっています。個人的には、私立に通うと小学校6年間で1000万円ほどかかるというのは驚きでした。養育費については、子どもの年齢によって使用する品目は変わっても、ほぼコンスタントに一定額が出ていくようです。

ご自身に合った無理のないプランで…と言いたいところですが、実際に選択して歩むのは子どもです。子どもがよりよい教育を受けられるように総力戦になっていくのが感じられます。それもまた親としての役目なのかもしれませんね。